Droit, entreprise et citoyen

Publié le 22 décembre 2017 | Par Ivan Tchotourian

Ces agences qui aident les actionnaires à voter

Les agences de conseil en vote ont connu une croissance importante dans les dernières années. Aujourd’hui, elles jouent un rôle incontournable dans la gouvernance d’entreprises. Toutefois, leur activité demeure dans l’ombre et méconnue. Ce billet a pour but d’expliquer ce que sont les agences en conseil de vote, de présenter les controverses dont elles sont l’objet et de décrire quelques démarches qui visent leur réglementation.

Qu’est-ce qu’une agence de conseil en vote?

Une agence de conseil en vote (ou proxy advisor) est une entreprise privée chargée d’évaluer les propositions soumises aux assemblées d’actionnaires et de recommander aux clients qui l’engagent de quelle manière exercer leurs droits de vote. Ces agences gèrent parfois des plateformes afin d’en faciliter l’exercice.

Certains investisseurs n’hésitent également pas à leur déléguer l’exercice de leur droit de vote. Dans ce cas, l’instruction de vote est remplie par défaut en accord avec la recommandation de l’agence, même si l’investisseur conserve le pouvoir de réviser la décision avant qu’elle ne soit envoyée.

Pourquoi sont-elles si présentes aujourd’hui?

Depuis leur apparition dans les années 80, l’offre des agences en conseil en vote n’a cessé d’augmenter. Cette croissance s’explique par leur essor marqué aux États-Unis, mais pas seulement. Les facteurs sont en réalité multiples.

Les agences de conseil en vote se sont d’abord développées en réaction à la présence grandissante des investisseurs institutionnels dans les systèmes financiers. En effet, dans les dernières années, le visage historique et traditionnel de l’actionnaire «petit porteur» (personne individuelle ou ménage) a progressivement cédé le pas à celui de l’investisseur institutionnel. Ainsi, les agences de conseil en vote conseillent les investisseurs institutionnels qui détiennent (en petite proportion) dans leur portefeuille de titres un nombre important d’actions émises par les sociétés cotées en bourse.

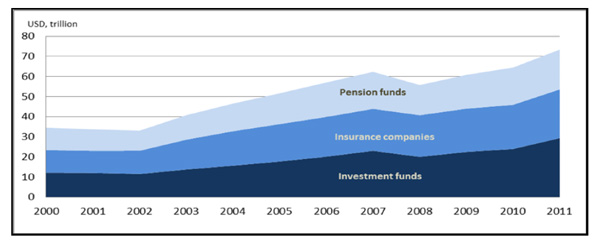

En matière de gouvernance, selon le président de la Commission des valeurs mobilières de l’Ontario, «[t]he most significant change […] is the increase in institutional ownership as more individual investors choose to save through intermediaries rather than invest directly in the capital markets»1. Confirmant cette déclaration, une étude de l’Organisation de coopération et de développement économiques publiée en 2013 a relevé que les actifs gérés par les investisseurs institutionnels dits «traditionnels» (fonds de pension, sociétés d’assurance et fonds d’investissement) n’avaient cessé de croître depuis 2000.2

Total des actifs placés sous la gestion des investisseurs institutionnels traditionnels

Une industrie née d’une nécessité

En raison de leur nombre grandissant, les investisseurs institutionnels se sont vu reconnaître un rôle constructif dans le gouvernement des entreprises. Cette reconnaissance n’a pas été sans conséquence, comme le prouvent le renforcement du devoir fiduciaire de ces investisseurs dans l’exercice des votes qu’ils détiennent. Leur présence accrue a aussi entraîné la réapparition du débat sur la démocratie actionnariale de même que le développement des règles de comportement des actionnaires (stewardship) basée sur les principes de développement durable.

Pour établir leur position devant ces nouveaux enjeux, les investisseurs institutionnels ont dû avoir recours aux agences de conseil en vote. À l’heure où ceux-ci votent sur de nombreux sujets, leur besoin d’être informés sur les détails concernant une foule de dossiers, parfois complexes, est devenu criant. Sans compter que ces investisseurs hésitent à s’acquitter eux-mêmes dans cette tâche coûteuse en temps et en argent (et dont les bénéfices leur échappent en partie). C’est donc cette conjoncture qui a permis aux agences de conseil en vote de s’imposer comme fournisseur de services. Puisque celles-ci exploitent des économies d’échelle, elles minimisent les coûts associés à l’exercice du droit de vote.

Une présence préoccupante

Malgré leur rôle devenu incontournable, l’activité des agences de conseil en vote soulève plusieurs questionnements. Sans entrer dans le détail de chacun de ceux-ci, signalons pour l’essentiel:

1. L’influence possible de leurs recommandations

Les recommandations des agences de conseil en vote, si elles sont suivies par les investisseurs institutionnels, peuvent avoir une incidence sur le résultat lors des votes des assemblées des actionnaires. Si les résultats des travaux universitaires ne sont pas concluants sur cette incidence, une observation rapide permet de constater à tout le moins que les investisseurs institutionnels votent (parfois, ou souvent?) dans le même sens que la recommandation émise par les agences. À cet effet, il est estimé que les recommandations des agences influencent entre 6 et 25% des votes exercés lors d’une assemblée. Devant ces données, certains observateurs inquiets se sont interrogés à savoir qui, au final, exerce son droit de vote: les actionnaires ou les agences?

2. Leur statut juridique

Les agences de conseil en vote ne sont soumises à aucune obligation fiduciaire vis-à-vis d’une entreprise et de ses actionnaires. Elles n’ont donc pas de responsabilité juridique (hors du cadre général de la responsabilité civile) en cas d’erreur. Même si une agence fait des recommandations qui ne sont pas à l’avantage d’une entreprise, le seul moyen pour cette dernière d’obtenir réparation sera de passer par la voie contractuelle.

3. Leurs conflits d’intérêts

Les agences de conseil en vote offrent aux investisseurs des services de notation qui permettent d’évaluer la qualité de la gouvernance d’une entreprise tout en proposant à cette entreprise un service pour augmenter sa note. Les agences peuvent entretenir des relations d’affaires avec une société cliente en raison de sa structure de propriété. De ces liens croisés découle une divergence potentielle entre les intérêts des agences et ceux de leurs clients.

4. Leur méthode de travail

Les facteurs considérés par les différentes agences pour conseiller leurs clients et le poids relatifs de ces facteurs varient d’une agence à l’autre. Le choix des normes de «bonne gouvernance» ne fait pas non plus l’unanimité entre les agences. Leur façon de regrouper plusieurs propositions sur ce qu’elles pensent d’une seule et unique proposition est également critiquée. Sans oublier l’absence de prise en considération par les agences des caractéristiques propres à chaque entreprise visée par une recommandation, de même que le manque d’exactitude des faits qu’elles utilisent parfois pour établir leurs conclusions.

5. Leur manque de transparence

L’ensemble des processus qui déterminent les actions des agences de conseil en vote demeure opaque, y compris pour les investisseurs qui font appel à leurs services.

6. La nature même du marché dans lequel interviennent les agences

Ce marché est assurément duopolistique, c’est-à-dire qu’il compte 2 offreurs pour une multitude de demandeurs. L’industrie des agences est en effet caractérisée par la domination quasi exclusive de 2 d’entre elles, installées aux États-Unis: Institutional Shareholder Services (ISS) et Glass Lewis3. En 2009, sur les 5 agences existantes, ISS contrôlait plus de 60% du marché alors que Glass Lewis en contrôlait 36%!

Comment mieux encadrer ces agences?

Devant l’ascension de leur rôle préoccupant, un encadrement réglementaire des agences de conseil en vote a été mis en place récemment des 2 côtés de l’Atlantique. Dans l’ensemble, il repose sur une approche basée sur des principes (principles-based approach), laquelle s’appuie sur le bon jugement des personnes impliquées. Il en va ainsi aux États-Unis4, en Europe (par la voix de l’Autorité européenne des marchés financiers5 et de la France6) et au Canada.

En effet, les Autorités canadiennes en valeurs mobilières (ACVM) ont opté en 2015 pour ce type d’encadrement. Ainsi, l’Instruction générale 25-201 relative aux indications à l’intention des agences de conseil en vote leur fournit des indications quant aux bonnes pratiques à adopter, notamment en ce qui a trait à la communication de l’information.

Dans la première partie du document, les ACVM traitent des conflits d’intérêts en réitérant l’importance, pour les agences, d’offrir des services indépendants et objectifs à leurs clients. Les ACVM recommandent aussi aux agences de mettre en place des politiques, des procédures, des mesures de protection et de contrôle, ainsi qu’un code de conduite et de mesures d’évaluation périodique de ces derniers outils, lesquels devraient être publiquement disponibles dans la mesure du possible. Les ACVM suggèrent aussi que l’application de ses recommandations soient supervisées par le conseil d’administration, et que les agences en conseil de vote informent leurs clients des conflits d’intérêts réels ou potentiels auxquels ils font face.

Dans la seconde partie du document, les ACVM s’intéressent à la transparence des processus suivis par les agences afin d’en arriver à une recommandation. Les ACVM rappellent l’importance pour les clients d’être en mesure d’évaluer la qualité des services rendus. Ainsi, pour établir leurs suggestions, les agences devraient se fonder sur de l’information publique et se doter de procédures et de politiques visant à réduire le risque d’inexactitudes ou d’erreurs factuelles. Les ACVM encouragent également les agences à divulguer leur méthodologie de recherche et d’analyse. Accessoirement, les ACVM précisent l’importance pour les agences de posséder des ressources humaines et techniques suffisantes afin d’en arriver à des conclusions rigoureuses et crédibles. Finalement, elles recommandent aux agences des bonnes pratiques de communication avec leurs clients et les autres parties prenantes, notamment quant aux informations qui devraient leur être divulguées.

D’autres formes d’encadrement

Toutefois, cette manière d’encadrer des agences de conseil en vote, en se basant sur les principes, n’est pas appliquée à toutes les situations et dans tous les pays. Dans certains cas, les agences sont également régies par une approche basée sur les règles (rules-based) beaucoup plus contraignante. Le mélange de 2 approches différentes (principes et règles) dans la gestion de cette industrie ajoute à sa complexité.

Par exemple, aux États-Unis, les agences de conseil en vote peuvent être assujetties à des obligations découlant de régimes juridiques non applicables à leurs activités. C’est le cas de ISS et d’autres agences de moindre taille. Elles ont actuellement le statut de «conseillers en placement» et sont inscrites comme tel auprès de l’autorité boursière américaine (la SEC). Elles sont donc soumises à l’Investment Advisers Act of 1940. Dans les rares cas où elles ne peuvent se fonder sur une exemption, les agences de conseil en vote sont également soumises aux règles régissant la sollicitation de procurations du Securities Exchange Act of 1934.

En France, le droit soumet les agences de conseil en vote à une réglementation rigoureuse. D’une part, l’article L. 225-106-1 du Code de commerce impose à tout mandataire qui vote pour un investisseur de révéler certains faits précis qui surviendraient en cours de mandat. Le non-respect de cette règle est sanctionné par un mandat rendu caduc. D’autre part, l’article L. 225-106-2 du Code de commerce impose aux agences de conseil de vote une obligation de transparence également sanctionnée par une autre disposition: l’article L. 225-106-3 du Code de commerce.

L’encadrement canadien suffit-il?

L’encadrement réglementaire des agences de conseil en vote qui prévaut chez nous est-il le mieux adapté? La réponse à cette question se trouve peut-être dans la réponse à une autre question: aurait-il mieux valu adopter au Canada un encadrement proche de celui instauré ici pour les agences en notation de crédit, lequel est plus contraignant? Non, une telle option n’aurait pas été plus appropriée. La raison en est simple: alors que le travail des agences en notation peut être évalué empiriquement, il existe un manque de certitude sur l’influence précise que peut avoir une agence de conseil en vote sur l’issue d’un vote. Alors que les agences de notation peuvent être accusées d’avoir failli à leur tâche, la chose n’est pas prouvable dans le cas des agences de conseil en vote.

Au final, que penser de la position canadienne en termes d’encadrement des agences de conseil en vote? Le choix canadien de joindre les élans des États-Unis et de l’Europe en ce sens est d’abord à saluer. Le Canada ne pouvait faire cavalier seul et ne pas se pencher sur la réglementation des agences de conseil en vote, ce sujet ayant déjà fait réagir les régulateurs des plus grandes économies de la planète. En outre, cette industrie comporte d’autres enjeux. Notamment du fait que, par leurs interventions, les agences ont des effets bénéfiques7. Elles apportent un service aux investisseurs institutionnels, notamment en éclairant l’exercice de leur droit de vote, ce qui les incite à faire entendre leur voix lors des assemblées. Également, elles facilitent l’exercice du droit de vote des investisseurs, notamment par procuration, lorsque ceux-ci manquent de connaissances sur les méthodes de création de plateformes de votes ou sur la langue dans laquelle sont rédigées les résolutions de sociétés.

Bref, les agences de conseil en vote revivifient la démocratie actionnariale. Leur portée ne devait donc pas être contrecarrée à tout prix, mais bien encadrée. C’est ce qu’a fait le Canada et c’est une bonne chose. Toutefois, la position canadienne connaît de faiblesses qui mériteraient de rouvrir la discussion:

1. Le rôle restreint des acteurs des agences de conseil en vote au sein de leur industrie: En Europe, par exemple, il existe un code de bonnes pratiques qui a le mérite de conduire les agences de conseil en vote à réfléchir sur leurs modèles d’affaires pour revoir leurs pratiques.

2. L’absence d’intensité du message réglementaire s’adressant à tous les intervenants de la chaîne de détention de titres: À s’en tenir à la seule notion d’engagement, le régulateur canadien évoque peu celle des devoirs fiduciaires comparativement à la France.

3. L’absence de référence au principe «se conformer ou s’expliquer» applicable à la gouvernance d’entreprise: Cette exigence offre de la souplesse, tout en permettant aux acteurs du marché de conserver un droit de regard sur l’activité des agences de conseil en vote et de pouvoir les sanctionner.

En conclusion, en matière d’encadrement des agences de conseil en vote, le Canada a clairement avancé dans la bonne direction, mais il n’est sans doute pas arrivé au bout du chemin.

2 Serdar Çelik et Mats Isaksson, «Institutional Investors as Owners: Who Are They and What Do They Do?», OECD Corporate Governance Working Papers, no. 11, Paris, Organisation for Economic Cooperation and Development, 2013, à la p. 10. ↩

3 En Europe, les agences de conseil en vote sont apparues en Suisse. L’une des plus importantes sur le marché européen est Ethos. L’agence franco-helvétique Proxinvest (très écoutée des médias) et les agences allemandes iVOX et European Corporate Governance Service (ECGS) peuvent être citées. ↩

4 SEC, «Proxy Voting: Proxy Voting Responsabilities of Investment Advisers and Availability of Exemptions from the Proxy Rules for Proxy Advisory Firms», Staff Legal Bulletin, no. 20 (IM/CF), 30 juin 2014. ↩

5 ESMA, Final Report: Feedback Statement on the Consultation Regarding the Role of the Proxy Advisory Industry, 2013. ↩

6 Autorité des marchés financiers, Recommandation AMF no 2011-06: Agences de conseil en vote, 2011. ↩

7 Pierre-Henri Conac et Isabelle Urbain-Parléani, «L’encadrement de l’activité des agences de conseil en vote (proxy advisors)», Mélanges en l’honneur et à la mémoire de Philippe Bissara, Paris, ANSA, 2013, p. 127, à la p. 140, au par. 23. ↩

Note : Les commentaires doivent être apportés dans le respect d'autrui et rester en lien avec le sujet traité. Les administrateurs du site de Contact agissent comme modérateurs et la publication des commentaires reste à leur discrétion.

commentez ce billet