Droit, entreprise et citoyen

Publié le 2 octobre 2015 | Par Ivan Tchotourian

Entreprises et défi climatique: la fin d’une ère?

Voilà que l’actualité récente rend compte d’une tendance qui prend de plus en plus d’ampleur. Initiative discrète, lancée au départ par des étudiants américains, elle gagne désormais du terrain. Organisations, entreprises, financiers, individus1 234… même l’acteur et militant Leonardo DiCaprio a joint ce mouvement à la fin septembre! De quelle tendance s’agit-il? Du développement d’une campagne de désinvestissement des énergies fossiles.

Le désinvestissement et ses conséquences: surprenant, me direz-vous, pour un juriste de publier un billet sur cette question relavant à première vue de l’économie et de l’environnement. Pas tant que cela, dans la mesure où la notion opposée –celle d’investissement– n’est pas terra incognita du droit des affaires5!

Dépenser, mais autrement

Désinvestir, de quoi s’agit-il? La définition tirée du Nouveau petit Robert de la langue française nous éclaire assez peu: de manière simple, il y est question de réduire ou de supprimer les investissements antérieurs dans certains secteurs d’activité en vendant des actifs matériels ou immatériels.

Pour mieux comprendre, il faut se tourner vers les travaux en sciences économiques, comptables et financières6. Là, c’est d’abord l’investissement qui fait l’objet d’une grande attention, et ce, sans que la multiplicité qui le caractérise ait disparu7. La majorité de ces travaux concernent les formes d’un investissement, son objet et les critères de décision qui le motivent (autofinancement, emprunt, leasing, aides publiques, augmentation de capital, prélèvement sur fonds propres, etc.)8.

Or, quand il est question d’investir, l’une des questions qui revient, que ce soit pour une entreprise ou pour des investisseurs, est la suivante: à partir de quel moment convient-il de ne pas dépenser pour satisfaire ses besoins immédiats (acte de consommer contraire, par essence, à celui d’investir)? Voilà que nous approchons de la notion de désinvestissement qui, depuis quelque temps, occupe le devant de la scène.

Mais attention! L’idée de désinvestir pourrait se réduire à celle de ne plus investir, ce qui reviendrait simplement à ne plus dépenser. Toutefois, il n’en est rien! Le désinvestissement contemporain, prôné avec ardeur par les défenseurs de l’environnement et de la lutte contre le changement climatique, est porteur d’un message clair: il faut continuer à dépenser, mais d’une autre manière. Ce «dépenser autrement» a pour objectif de procéder à une nouvelle allocation de fonds dont le but est d’accroître la valeur des entreprises. Ceci confirme l’intuition qui veut que l’investissement, et son corolaire le désinvestissement, ont un sens9 qui ne peut se réduire à un calcul stratégique opportuniste de formules mathématiques obscures et à une simple gouvernance par les nombres10.

Le désinvestissement, un signe des temps

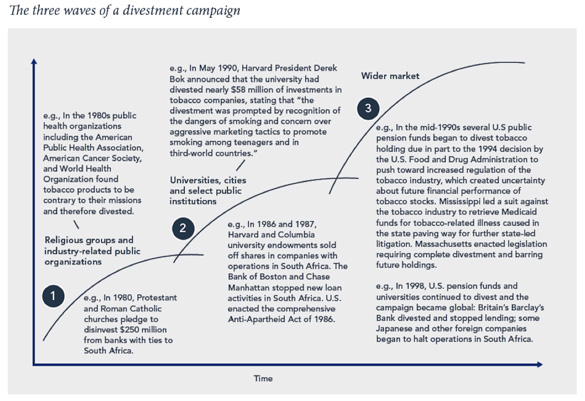

Revenons à la campagne de désinvestissement des énergies fossiles dont je vous parlais au départ. Même si sa portée (abandonner toutes les énergies fossiles? délaisser uniquement le charbon?) ne fait pas l’unanimité et que son efficacité est discutée11, il n’en demeure pas moins que le concept du désinvestissement, lui, est un signe des temps.

Apparu dans les années 80, le désinvestissement n’est rien d’autre que la contrepartie financière de la responsabilité sociétale. En fait, l’ADN de la politique du désinvestissement, c’est l’investissement socialement responsable (ISR).

Tiré d’une étude dirigée par l’Université d’Oxford[ref]Atif Ansar, Ben Caldecott et James Tilbury, Stranded assets and the fossil fuel divestment campaign: what does divestment mean for the valuation of fossil fuel assets?, October 2013.[/ref]

En revanche, le désinvestissement apparaît comme une figure plus nouvelle de l’ISR. Jusqu’à présent, l’ISR couvrait 4 dimensions qui impliquaient un choix fait a priori:

- L’intégration de considérations éthiques, religieuses, sociétales ou environnementales.

- L’exclusion de certains investissements considérés comme contestables.

- L’investissement financier dans le capital de sociétés répondant à une sélection basée sur des critères environnementaux, sociaux ou de gouvernance.

- Le comportement proactif d’investisseurs visant à faire évoluer la direction de l’entreprise pour obtenir des améliorations en matière environnementale, sociale et de gouvernance.

Le désinvestissement, quant à lui, vient compléter la logique de l’ISR en lui ajoutant une dynamique de pression continue et de surveillance constante du type d’activité de l’entreprise. Cette pression et cette surveillance prennent la forme d’une allocation de fonds différente et orientée.

Alors, manifestation d’une prise de conscience sociétale, le désinvestissement? Oui, même si cette stratégie n’est pas sans soulever certains doutes. Par exemple, le désinvestissement a-t-il des effets significatifs sur les actions de l’entreprise? Peut-il produire des résultats tangibles sans l’appui d’outils juridiques comme la création d’une loi sur la taxe carbone? Pour les gestionnaires, la meilleure stratégie n’est-elle pas de diversifier leurs portefeuilles? Pour les entreprises, le désinvestissement ne revient-il pas tout simplement à laisser la place à d’autres actionnaires, aux visées parfois plus contestables?

Les investisseurs institutionnels: défenseurs de l’environnement

Depuis quelques années, les investisseurs institutionnels (et leurs gestionnaires de portefeuille) ont développé une vigilance en lien avec les changements climatiques. Désormais, l’environnement est une variable dont ils doivent tenir compte lorsqu’ils effectuent des placements12. Résultat: les entreprises sont surveillées par ces investisseurs. Avec le désinvestissement, leurs comportements se trouvent scrutés par une multitude d’actionnaires pour ne pas dire que ces entreprises se retrouvent essentiellement entre les mains du marché.

Ce vaste rôle consenti aux investisseurs institutionnels est discutable. Ont-ils le droit de jouer ce rôle13? Ont-ils envie d’être des militants? En ont-ils les moyens? Leur militantisme potentiel va-t-il s’inscrire dans une logique de responsabilité sociétale, donc dans une perspective à long terme? Ces investisseurs sont-ils les bonnes personnes pour mettre en place cette logique14? Le marché constitue-t-il un mode de surveillance adéquat, lui qui fait face à ses propres incomplétudes et critiques? Le rôle que l’on veut faire jouer aux investisseurs institutionnels en matière de changements climatiques n’est-il pas synonyme d’une certaine déresponsabilisation des entreprises, de leurs instances dirigeantes et de l’État?

La nouveauté: gérer vert

Pour les entreprises et les gestionnaires, une gestion liée aux changements climatiques et à la responsabilité sociétale est en train de se mettre en place. En raison de ses résonances sociétales et environnementales, le désinvestissement exerce désormais une influence sur l’action que les gestionnaires de portefeuille et, surtout, les entreprises (qui ont un besoin vital d’investissements) doivent pleinement mesurer, ne serait-ce qu’au plan symbolique. Sous son influence, les capitaux privés se trouvent donc mobilisés à long terme.

Cette tendance confirme le mouvement de responsabilité juridique qui se dessine pour:

- Les gestionnaires des plans de retraite professionnels à prestations définies: rappelons qu’en Ontario, ceux-ci devront sous peu divulguer la prise en compte des questions environnementales, sociales et de gouvernance dans leurs stratégies d’investissement.

- Les investisseurs institutionnels en général (dont les gestionnaires de portefeuille): ces derniers devront aussi faire preuve de transparence, de manière volontaire, par exemple en signant le Protocole de Montréal15, ou de manière imposée, comme en France avec l’article 48 de la Loi relative à la transition énergétique pour la croissance verte. Adoptée par l’Assemblée nationale le 26 mai 2015, cette loi les oblige à intégrer dans leur rapport annuel une évaluation de la contribution de leurs portefeuilles d’investissement au financement de la transition énergétique et de l’économie verte dans la perspective de participer à la limitation du réchauffement climatique à +2°C16.

Les obligations à prévoir ne sont pas moindres du côté des entreprises. Et ces dernières, plutôt que d’analyser la situation comme le simple reflet d’une passion collective passagère, ne doivent pas oublier que l’investissement demeure, pour plusieurs d’entre elles, une condition de survie. En effet, la valeur d’une entreprise est dépendante de la gestion des portefeuilles17.

Or, dans une société où les investisseurs institutionnels sont les principaux pourvoyeurs d’argent, où les capitaux bougent d’un continent à l’autre, où la place de ceux d’entre eux qui sont étrangers est devenue prééminente, où l’implication du monde des affaires devant les enjeux planétaires est grandissante18, les entreprises sont mises à l’épreuve et susceptibles d’être sanctionnées si elles négligent ces enjeux (une sanction que le droit a les pires difficultés à mettre en place, gêné qu’il est par les limites territoriales de son efficacité).

Dans ce contexte, dialogue et intensification d’une stratégie pour réagir au mieux au mouvement de désinvestissement sont les maîtres mots d’une bonne gouvernance. Que les entreprises n’oublient pas que les investissements dans la filière fossile font désormais partie de la catégorie «Risque, avec potentialité de devenir un «actif échoué»» 19. Les enjeux sont maintenant tout autant financiers que sociétaux et environnementaux, le marché de l’ISR ne représentant qu’un des moyens d’envisager le rapprochement de ces logiques financières et non financières.

Aujourd’hui, les tenants du désinvestissement dans les entreprises polluantes et de la décarbonisation de l’économie20 se multiplient. Les entreprises ne peuvent plus échapper à cette vague: les dés sont jetés. Reste à espérer que ces dés ne seront pas pipés quand viendra le temps de mesurer les effets de cette vague sur leur gestion et leurs finances.

1 Novethic, «Climat: Le fonds norvégien va exclure le charbon», Actualité de l’ISR, 28 mai 2015. Ce fonds souverain du gouvernement norvégien est le plus grand fonds souverain du monde avec 870 milliards de dollars d’actifs. ↩

2 À ce propos voir Simon Roger, «La campagne de « désinvestissement » des énergies fossiles gagne l’Europe», Le Monde, 18 mai 2015. ↩

3 «Le Guardian s’engage contre les énergies fossiles», Le Monde, 18 avril 2015. ↩

4 Marc Gunther, «Sustainable investing: are companies finally moving money away from fossil fuels?», The Guardian, 16 septembre 2015. ↩

5 Voir par exemple «Le concept d’investissement: regards croisés des droits internes, international et communautaire», Hervé Causse et Marcel Sinkondo (dir.), Bruxelles, Bruylant, 2011. ↩

6 Aimable Quintard et Richard Zisswiller, «Investissement et désinvestissement de l’entreprise», Paris, Dalloz, 1982. ↩

7 Voir le très intéressant article de MM. Gaillard et Thuillier: Yann Gaillard et Guy Thuillier, «Qu’est-ce qu’un investissement?», Revue économique, 1968, Vol. 19, no 4, p. 607-637. ↩

8 La crise financière américaine a montré que les actifs financiers dématérialisés ont posé la question de l’objet de l’investissement, dont la première difficulté a été celle de la valeur des actifs bancaires. ↩

9 Voir la note 7. ↩

10 Alain Supiot, La gouvernance par les nombres, Paris, Éditions Fayard, 2015. ↩

11 Karl Rettino-Parazelli, «Un portefeuille plus propre, sans être tout à fait vert», Le Devoir, 27 septembre 2014. ↩

12 Mercer, Investing in a Time of Climate Change – 2015 Study, June 2015. ↩

13 Pour une réponse positive: voir récemment UN Global Compact, UNEP, PRI, Fiduciary Duty in the 21st Century, 2015. ↩

14 En plus de leur situation de conflits d’intérêts, la littérature a démontré que le laxisme des gestionnaires de fonds aux assemblées générales a permis d’encourager les insuffisances et les abus dans la gouvernance des entreprises. ↩

15 Initiative du PRI des Nations unies, ce protocole oblige ses signataires à rendre publique l’empreinte carbone de leurs propres activités: «investors commit to measure and publicly disclose the carbon footprint of their investment portfolios on an annual basis». ↩

16 Quatre institutions françaises gérant 82 milliards d’euros (le groupe Caisse des dépôts, l’ERAFP, le FRR et l’Ircantec) ont pris l’engagement en mai 2015 de publier, d’ici décembre 2015, l’empreinte carbone de leur portefeuille d’actions et de lancer des initiatives pour réduire significativement à terme cette empreinte carbone. ↩

17 Encyclopédie de la gestion et du management, Robert Le Duff (dir.), Paris, Dalloz, 1999, V. Investissement/Désinvestissement. ↩

18 François Desjardins, «Il faut de l’ambition pour assurer l’avenir de la planète», Le Devoir, 6 juin 2015. ↩

19 Gérard Bérubé, «Prendre la mesure du risque carbone des portefeuilles», Le Devoir, 23 mai 2015. ↩

20 François Desjardins, « L’économie décarbonisée doit s’accélérer », Le Devoir, 7 juillet 2015. ↩

Note : Les commentaires doivent être apportés dans le respect d'autrui et rester en lien avec le sujet traité. Les administrateurs du site de Contact agissent comme modérateurs et la publication des commentaires reste à leur discrétion.

commentez ce billet