Droit, entreprise et citoyen

Publié le 8 mars 2017 | Par Ivan Tchotourian

Snapchat et le capital-actions à classe multiple

Le premier appel public à l’épargne (Initial Public Offering ou IPO) de l’entreprise de messagerie Snap Inc. est l’occasion de partager une réflexion sur les possibilités que les droits canadiens et québécois offrent aux entreprises quant à la création de diverses catégories d’actions. Si certains experts critiquent la pertinence de créer des distinctions entre les actionnaires d’une même entreprise, Snap Inc. démontre que le succès d’une entrée en bourse n’est pas réservé à un seul type d’actions: les très nombreux nouveaux actionnaires de Snap Inc. n’ont aucun droit de vote!

Snap Inc., société-mère et propriétaire de l’application mobile de partage de vidéos et de photos Snapchat, vient de faire ses premiers pas à la bourse américaine de New York (le NYSE). Cette entreprise du secteur des nouvelles technologies créée par 2 étudiants américains en 2011 a procédé, le jeudi 2 mars 2017, à un premier appel public à l’épargne qui dépasse les espérances: l’action Snap Inc., dont le prix d’introduction en bourse avait été fixé à 17$, a bondi de près de 50% pour atteindre plus de 25$ dans les premières cotations. Le titre s’est envolé de 49,74% à 25,48$ ce jeudi-là, en fin de journée. Au final, la start-up californienne a réussi à récolter 3,4 G$ en plaçant 200 millions de titres à 17$ l’action, soit une valorisation d’environ 24 G$.

Des actions sans pouvoir

Bien sûr, comme le relève un article récent paru dans Le Devoir, «les entrées en bourse des sociétés du secteur technologique ont tendance à attirer l’attention en raison de la recherche éternelle du prochain grand succès commercial»1 et on pouvait s’attendre au succès de Snap Inc. Il faut toutefois noter que l’entreprise a fait ce que nul autre avant elle n’avait osé faire: proposer aux investisseurs, au moment si crucial et risqué d’une première entrée sur un marché, d’acheter des actions qui n’ont aucun droit de vote! C’est assez unique pour être souligné. Alors que ce n’est pas la première fois que des entreprises américaines font leur entrée en bourse avec une structure de capital octroyant plus de droits de vote aux fondateurs qu’aux autres actionnaires (citons Facebook ou Google)2, Snap Inc. détonne, puisque c’est dès le départ que les nouveaux actionnaires sont privés de tout droit de vote et non quelques années plus tard.

Cette première émission auprès du public s’est faite sur la base d’actions qui ne vont donner à leurs acquéreurs (et donc, actionnaires) ni contrôle ni pouvoir dans l’entreprise Snap Inc. Pour conserver le contrôle sur Snap Inc., ses fondateurs ont décidé de créer 3 catégories d’actions:

1. Des actions de classe A qui ne comportent pas de droit de vote: pour les investisseurs participant au premier appel public à l’épargne.

2. Des actions de classe B qui ont un droit de vote par action (1 action = 1 voix lors de l’assemblée annuelle): pour les fondateurs et les investisseurs de la première heure.

3. Des actions de classe C qui ont 10 droits de vote par action (1 action = 10 voix lors de l’assemblée annuelle): pour les fondateurs.

Ce sont donc sur les actions de classe A que se sont jetés les investisseurs dans le cas de Snap Inc. Or, leur comportement interpelle le juriste que je suis, mais aussi l’homme qui s’intéresse au monde financier et entrepreneurial depuis de nombreuses années.

Plusieurs catégories possibles

Il est de pratique courante pour les entreprises de créer des catégories d’actions et de doter ainsi les actionnaires de droits différents (en plus ou en moins) dépendant du type d’actions qu’ils ont en main. On parle alors de capital-actions à classe multiple, et le Canada a là-dessus une longue histoire3. Les appellations «actions ordinaires», «actions subalternes» et «actions privilégiées» sont souvent utilisées, même si de telles appellations n’existent pas officiellement dans la loi –mis à part une référence timide dans le Règlement 51-102 sur les obligations d’information continue émanant de l’Autorité des marchés financiers (AMF).

Plusieurs facteurs vont jouer dans la décision de créer ou non de telles catégories: le nombre et la nature des actionnaires, les objectifs poursuivis par les fondateurs (raisons fiscales, entre autres), la taille de l’entreprise ainsi que l’ampleur et le type de financement qu’elle veut aller chercher. C’est un choix que le droit laisse aux entreprises. En d’autres mots, le droit ne fait pas de l’égalité des actionnaires (mêmes droits pour tous) un principe absolu. Les entrepreneurs ont la possibilité d’aménager leurs statuts (c’est la seule voie possible) afin de créer plusieurs catégories d’actions. En ce domaine, la liberté qui leur est laissée est étendue, pour ne pas dire quasi absolue.

Les articles 44 et 48 de la Loi sur les sociétés par actions du Québec (LSAQ) affirment que [je souligne]:

– «Le capital-actions de la société peut être constitué d’une ou de plusieurs catégories d’actions. Ces catégories d’actions peuvent, chacune, comporter une ou plusieurs séries d’actions. En cas de pluralité de catégories d’actions, les statuts de la société doivent faire état des droits et restrictions afférents aux actions de chaque catégorie.»

– «Sauf disposition contraire des statuts, toute action de la société comporte l’ensemble des droits mentionnés à l’article 47.»

Une lecture combinée de ces 2 articles nous révèle que:

1. Il est possible d’avoir des catégories d’actions.

2. S’il y a plusieurs catégories d’actions, les statuts doivent préciser les droits attachés aux actions de chaque catégorie créée. Les droits en question peuvent être les droits «fondamentaux» (voir ci-dessous) ou d’autres droits (de veto, de rachat, de préemption, etc.).

3.Si les statuts ne prévoient rien (il n’y a alors qu’une catégorie d’actions), toutes les actions comportent minimalement les 3 droits «fondamentaux» prévus à l’article 47 de la LSAQ: le droit de voter, le droit de recevoir tout dividende et le droit de partager le reliquat.

À ces 2 articles, il faut ajouter une limite mentionnée à l’alinéa 2 de l’article 48 de la LSAQ: si l’un des 3 droits «fondamentaux» ne se trouve dans aucune catégorie d’actions, alors «(…) toute restriction quant à ce droit est sans effet tant qu’une autre action émise par elle ne comporte pas le droit qui est sujet à cette restriction». En d’autres termes, en l’absence d’indication statutaire concernant l’un des 3 droits «fondamentaux», toutes les actions (quelle que soit la catégorie à laquelle elle appartient) sont censées détenir ce droit.

Créativité, oui; démocratie actionnariale, non

Il n’y a presque pas de limites à la créativité en matière de catégories d’actions: il n’est pas rare que plus d’une dizaine de catégories existe dans les grandes entreprises4. De plus, tout est une question de négociation avec des investisseurs prêts à faire un placement (par exemple, les investisseurs veulent-ils faire un placement risqué ou rentable?). Pourtant, ce sont le plus souvent 2, 3 ou parfois 4 catégories qui se retrouvent dans les statuts des entreprises canadiennes (qui sont à plus de 90% des PME). En pratique, l’essentiel des aménagements porte sur la participation des actionnaires au processus décisionnel afin de donner à certains plus de poids (en utilisant des actions dites à vote multiple ou multivotantes5) ou, à l’inverse, moins de poids (en leur refusant le droit de voter6).

La création de plusieurs catégories d’actions met à mal la démocratie actionnariale, rhétorique brandie ardemment par certains gros investisseurs (pensons aux fonds de couverture) qui insistent sur le caractère fondamental du principe «1 action = 1 voix»7. Plus généralement, le débat entre experts est intense sur la légitimité de l’existence de plusieurs catégories d’actions dans le capital des entreprises8 (les questions de gouvernance et du rendement financier se posent) et dépasse largement les frontières canadiennes.

Car ce type d’aménagement de la structure du capital se rencontre aussi à l’extérieur du Canada. En Europe par exemple, une étude réalisée en 2007 par ISS Europe, ECGI et Shearman & Sterling, portant sur 19 pays et analysant la situation de 464 sociétés européennes cotées en bourse, a démontré que les mécanismes écartant le principe «1 action = 1 vote» étaient présents et de nature variable, mais aussi (et surtout) que pas moins de 44% des entreprises de l’échantillon disposaient de tels mécanismes.

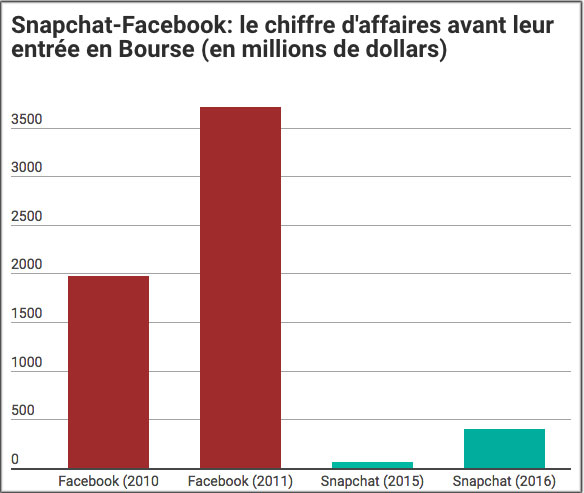

Snap Inc.: pas de vote, mais des risques

Au-delà du droit des sociétés, la réussite de l’entrée en bourse de Snap Inc. laisse songeuse quand on regarde les résultats financiers de cette entreprise (voir le tableau ci-dessous). Snap Inc. n’a quasiment pas gagné d’argent ces dernières années, et en a même perdu. Non seulement les actionnaires ont accepté d’abandonner leur droit de vote, mais ils assument un risque simple: celui de ne pas toucher de dividendes et d’être au bout du compte les perdants de cette opération.

Source: N. Richard. «Snapchat vs Facebook: la guerre des clones», Les Échos, 2 mars 2017

C’est un comble quand on sait que le droit protège les actionnaires et ne les expose qu’à une responsabilité limitée à leurs apports (article 224 de la LSAQ), dont les effets ne se manifestent qu’au moment de la dissolution et de la liquidation d’une entreprise. Abandonner tout contrôle quand on est presque sûr de gagner de l’argent, cela peut se comprendre; mais dans le cas contraire, pourquoi le faire? À moins d’aimer les paris financiers osés, ce qui est le cas de certains investisseurs. Encore faut-il avoir conscience qu’on prend un pari risqué et, surtout, en avoir les moyens. À l’heure actuelle, une seule chose est sûre: les 2 cofondateurs et les 2 premiers fonds de capital de risque ayant investi dans Snap Inc. sont les principaux bénéficiaires de l’opération9. Sur ce point, la blogueuse et journaliste Dominique Beauchamp nous apprenait que, dès le jour de l’introduction du titre en bourse, 2 courtiers avaient émis une recommandation de vente en raison de l’évaluation plus que généreuse du titre10.

Les questions sont donc nombreuses et justifient que les analystes soient réservés. L’effet Snap Inc. sera-t-il durable? Les actionnaires qui ont investi leur argent en acceptant les risques vont-ils être gagnants? Je ne parierais pas ma chemise là-dessus…

Il y a une certitude dans ce monde d’incertitude: le capital-actions à classe multiple a un bel avenir, encore plus lorsqu’il est utilisé de manière innovante et que des investisseurs acceptent le jeu. Tous les doutes sur la légitimité d’aménager la structure de capital d’une entreprise ne sont pas levés, même si le cas Snap Inc. démontre que les investisseurs (du moins certains) ne sont pas si attachés à la démocratie actionnariale et que le capital-actions à classe multiple peut servir des intérêts court-termistes.

1 F. Desjardins, «Snapchat brille dans ses débuts en Bourse», Le Devoir, 3 mars 2017. ↩

2 En 2015 aux États-Unis, 24% des premiers appels publics à l’épargne ont été faits par des sociétés avec une structure à 2 catégories d’actions. Ce chiffre témoigne d’une nette augmentation puisqu’il était de 15% en 2014 et de 18% en 2013 (chiffres citées par Yvan Allaire dans «Pourquoi le Canada a besoin des actions multivotantes», Les affaires.com, 9 mai 2016). ↩

3 Voir l’intéressant article de S. Ben-Ishaï et P. Puri, «Dual Class Shares in Canada: An Historical Analysis», Dalhousie Law Journal, 2006, Vol. 29, p. 117. ↩

4 En 2005, 6,57% des 1459 sociétés inscrites à la Bourse de Toronto affichaient un capital-actions à classe multiple. Concernant les PME québécoises cotées en bourse ayant moins de 2000 employés, un chiffre d’affaires inférieur à 1 G$ et une capitalisation boursière inférieure à 1 G$, l’Institut sur la gouvernance d’organisations privées et publiques (IGOPP) révèle qu’en 2013 13,21% de ces entreprises avaient fait le choix d’émettre 2 classes d’actions, dont une comportant des votes multiples (IGOPP, «Propriété et contrôle des petites et moyennes entreprises québécoises cotées en bourse», août 2013). ↩

5 L’utilisation des actions à droit de vote double est le mécanisme qui demeure le plus utilisé au Canada, même si cette utilisation est en diminution régulière depuis 1988. ↩

6 Cependant, la LSAQ impose un droit de vote à ces actions pour certaines décisions. ↩

7 En 2013, la Coalition canadienne pour une bonne gouvernance a pourtant modifié sa politique (v. la note ci-dessous) admettant que le recours à des actions à droits de vote multiple pouvait être légitime à certaines conditions. ↩

8 Pour un résumé des avantages et des désavantages d’un capital-actions à classe multiple, voir: Coalition canadienne pour la bonne gouvernance, «Dual Class Share Policy», septembre 2013. ↩

9 A. Moutot et N. Rauline, «Les heureux gagnants de l’introduction en Bourse de Snap», Les Échos, 2 mars 2017. ↩

10 D. Beauchamp, «Snap: une entrée fulgurante, déjà deux recommandations de vente», Les affaires.com, 2 mars 2017. ↩

Note : Les commentaires doivent être apportés dans le respect d'autrui et rester en lien avec le sujet traité. Les administrateurs du site de Contact agissent comme modérateurs et la publication des commentaires reste à leur discrétion.

commentez ce billet