Droit, entreprise et citoyen

Publié le 2 février 2017 | Par Ivan Tchotourian

5 mythes sur la gouvernance d’entreprise – 2e partie

Comme je l’ai exposé la semaine dernière, il est temps de repenser certains concepts fondamentaux de la gouvernance d’entreprise, qui relèvent, à mon sens, d’une mythologie qu’il faut dénoncer.

Je vous ai présenté, dans la 1re partie de ce billet, 2 de ces concepts. Voici les 3 qu’il reste à déconstruire :

3. Les actionnaires sont les seuls créanciers résiduels.

4. Les actionnaires dotés de nouveaux pouvoirs s’investissent activement et positivement dans la gouvernance.

5. L’objectif de la gouvernance d’entreprise est de satisfaire l’intérêt des actionnaires.

Mythe 3: les actionnaires sont les créanciers résiduels

Dans la théorie économico-financière de l’agence1, les actionnaires sont les créanciers résiduels. Ce sont eux seuls qui supportent le risque entrepreneurial. Le contrat d’entreprise ne spécifiant aucune rémunération, ils sont rétribués après tous les autres créanciers de l’entreprise. «Common stockholders are the residual claimants in the publicly traded corporation because, in basic terms, the common shareholders get what is left after everyone else has been paid»2. Comme les actionnaires supportent le risque de ne pas être payés, ils sont les meilleurs garants de la bonne gestion de l’entreprise. Le risque qu’ils prennent légitimise alors le pouvoir de contrôle qu’ils revendiquent.

Mais, des auteurs (comme Luigi Zingales ou Margaret Blair) remettent en question cette lecture. Les arguments sont solides et peuvent être regroupés en 3 points:

- Le risque pris par les actionnaires doit être relativisé en raison non seulement du principe de la responsabilité limitée qui restreint leur perte au montant de leur apport, mais aussi en raison de la libre négociabilité des actions qui leur offre une capacité de désengagement et de diversification sans égal.

- Le raisonnement du créancier résiduel fait l’hypothèse que les actionnaires protégeraient leur profit en créant de la richesse, sans opérer un transfert de richesse à leur profit. Or, rien ne garantit un tel résultat.

- L’approche actionnario-centriste ne tient pas compte qu’au cours de son évolution, une entreprise devient un ensemble d’investissements spécifiques construits autour d’une ressource critique générant une quasi-rente. Pensons aux salariés qui réalisent un investissement spécifique (le «capital humain») qui les place en situation risquée en cas de licenciement ou de fermeture de l’entreprise. Il est illusoire de considérer qu’un tel risque pourrait être géré par le seul outil du contrat comme le prétendent les économistes néo-libéraux.

Un autre mythe s’effondre donc.

Mythe 4: les actionnaires vont s’investir activement et positivement dans l’entreprise

L’idée que les actionnaires s’investissent dans la gestion de leur entreprise («activisme») est liée au mythe qui fait d’eux des créanciers résiduels. Espérant obtenir le surplus résiduel dégagé par la production de l’entreprise après le paiement des salaires et des autres charges, l’actionnaire a intérêt à s’investir dans la gouvernance de l’entreprise. Raisonnement simple!

Si le mythe de l’activisme actionnarial n’est pas dépourvu de fondement historique (pensons à l’idéal libéral de l’entrepreneur-fondateur), l’émergence des grandes sociétés par actions au début du 20e siècle a modifié le comportement des actionnaires. Lorsque le modèle de la société par actions s’est répandu, l’entreprise familiale a laissé place à la société par actions moderne structurée selon un modèle de gestion où l’actionnariat est fortement dispersé. Dans ce modèle, ce sont les gestionnaires professionnels qui s’investissent dans la gestion de l’entreprise, alors que l’atomisme actionnarial engendre une grande passivité. Eu égard à leur poids, les actionnaires n’ont finalement pas d’intérêt à mettre des efforts pour influencer la direction d’une entreprise qu’il ne contrôle pas.

Cependant, une montée en puissance de l’activisme actionnarial est observée depuis quelque temps. En ce sens, le président de la Commission des valeurs mobilières de l’Ontario a récemment souligné à ce sujet que «The increase in shareholder activism, especially by hedge funds, has become the subject of intense debate as to its effect on the long-term value of our public companies»3. Les attaques menées par des fonds de couverture qui gèrent d’énormes sommes de capitaux (hedge funds) se sont multipliées au cours de la dernière décennie, pour passer de 27 en 2000 à 320 en 20144. Le comportement de ces investisseurs institutionnels constitue donc une exception à la passivité. Or, cette exception peut se révéler dangereuse. Utilisé par les fonds de couverture, cet activisme change de visage en devenant dur. Il se concrétise dans une relation active (voire hostile) avec les CA et les hautes directions. L’objectif principal est alors de peser pour modifier la stratégie des entreprises dans lesquelles ils investissent pour en tirer un profit à court terme5.

Alors que les actionnaires sont devenus, au fil du temps, plus actifs, il faut être prudent avant de tirer de cette observation une vérité:

- Tous les actionnaires ne sont pas actifs.

- Les objectifs poursuivis par ces actionnaires peuvent être critiquables au regard d’une perspective à long terme pour l’entreprise.

Mythe 5: la gouvernance d’entreprise doit servir les actionnaires

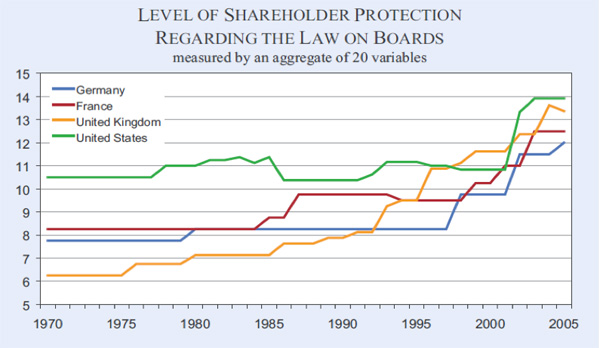

Un autre mythe perdure en matière de gouvernance d’entreprise contemporaine: l’entreprise doit être le support de la réalisation de profits. La célèbre décision américaine Dodge v. Ford Motor Co. de 1919 constitue le fondement de cette position. Dans cette affaire, la Cour suprême du Michigan a noté que «[a] business corporation is organized and carried on primarily for the profit of the stockholders. The powers of the directors are to be employed for that end. The discretion of directors is to be exercised in the choice of means to attain that end, and does not extend to a change in the end itself, to the reduction of profits, or to the non distribution of profits among its stockholders in order to devote them to other purposes». Ce mythe est le plus connu et est souvent invoqué pour justifier le renforcement des pouvoirs des actionnaires dans les législations contemporaines. Datant de 2006, le graphique6 du professeur Mathias Siems est révélateur de la tendance réglementaire à se concentrer sur les actionnaires.

Pourtant, l’hégémonie de la valeur actionnariale comme guide aux choix décisionnels est discutable. Les enseignements du droit sont de plusieurs ordres:

- «[M]aximizing shareholder value is not a managerial obligation, it is a managerial choice», affirme Lynn Stout7. En effet, les dispositions législatives étatiques n’imposent pas de prendre en compte les actionnaires.

- À part la décision Dodge Ford Motor Co. (citée seulement 3 fois dans l’histoire américaine, elle n’a pas été citée par la Cour suprême depuis 1986, ni par les cours du Delaware depuis 1960), de nombreuses autres décisions judiciaires américaines illustrent la possibilité de prendre en compte le long terme.

- Rappelons aussi qu’aucun tribunal américain n’a, jusqu’à présent, sanctionné une décision d’affaires privilégiant les intérêts des parties prenantes au détriment de ceux des actionnaires.

- Au Canada, la décision de la Cour suprême Magasins à rayons Peoples Inc. (Syndic de) c. Wise a remis en cause la primauté actionnariale8. Sans définir précisément ce qu’est l’intérêt de la société, la Cour suprême a exclu l’assimilation entre le meilleur intérêt de la société et l’intérêt des seuls actionnaires et laisse la définition de l’intérêt social entre les mains du conseil d’administration.

- La traduction de la responsabilité sociale des entreprises et de la théorie des parties prenantes dans les droits nord-américains et européens (et dans certaines décisions) nuance l’objectif de maximisation des profits en réaffirmant la responsabilité de l’entreprise sur les plans financiers et sociaux (voir mes billets sur le sujet ici et ici).

Réduire l’objectif de la gouvernance d’entreprise à la satisfaction de l’intérêt des actionnaires ne se justifie pas juridiquement.

Conclusion

Économistes, financiers et juristes se penchent depuis longtemps sur la manière de gérer une entreprise. Force est de constater que l’approche dominante de la gouvernance d’entreprise repose actuellement sur des mythes. Le droit permet de déconstruire ces mythes:

1. La société par actions n’est pas qu’un contrat.

2. Les actionnaires ne sont pas les propriétaires de cette société.

3. Les actionnaires ne sont pas seuls et uniques créanciers résiduels.

4. Les actionnaires ne s’investissent pas tous activement et positivement dans la gouvernance.

5. La gouvernance d’entreprise doit mettre en balance l’intérêt de l’entreprise et de ses parties prenantes (dont les actionnaires).

Ainsi, les théories de la gouvernance d’entreprise ne doivent pas être réduites au profit de la seule protection des actionnaires9 dont la satisfaction se mesurerait uniquement à la valeur boursière. J’espère l’avoir démontré, d’autant plus qu’il y a un enjeu qui ne doit pas être oublié: la prise en compte de l’intérêt social par les entreprises par l’intermédiaire d’une gouvernance pour le bien de tous.

1 Pour en savoir plus: théorie de l’agence ↩

2 H. N. Butler, «The Contractual Theory of the Corporation», 11-4 George Mason University Law Review, 1989, p. 107. ↩

3 H. Wetston, The Role of Shareholders in Addressing the Governance Challenges of Today’s Capital Markets, Remarks to the Canadian Coalition of Good Governance, 2015, p. 9. ↩

4 G. Bérubé, «L’action des actionnaires activistes est déstabilisante», Le Devoir, 7 janvier 2015. ↩

5 Par exemple, voir: Y. Allaire et F. Dauphin, «The Game of “Activist” Hedge Funds: Cui Bono?», IGOPP, 14 octobre 2015. ↩

6 M. M. Siems, «Shareholder Protection across Countries–Is the EU on the Right Track?», CESifo DICE Report, no. 3/2006, pp. 39-43. ↩

7 A. Stout, The Shareholder Value Myth: How Putting Shareholders First Harms Investors, Corporations, and the Public, San Francisco, Berrett-Koehler, 2012, p. 32. ↩

8 Magasins à rayons Peoples inc. (Syndic de) c. Wise, 2004 CSC 68. ↩

9 Les actionnaires ne doivent pas pour autant être ignorés! ↩

Note : Les commentaires doivent être apportés dans le respect d'autrui et rester en lien avec le sujet traité. Les administrateurs du site de Contact agissent comme modérateurs et la publication des commentaires reste à leur discrétion.

commentez ce billet