Droit, entreprise et citoyen

Publié le 1 février 2018 | Par Ivan Tchotourian

Des lois pour des entreprises plus responsables? – 1re partie

Les entreprises devraient-elles tenir compte de considérations plus sociales et plus solidaires pour définir leurs activités? Si oui, comment mettre en place ce changement?

La France réfléchit à cette question. Dans le cadre de son Plan d’action pour la croissance et la transformation des entreprises (PACTE) dévoilé le 22 octobre dernier, elle se penche sur l’objet social de ses entreprises, donc sur leurs domaines d’activités, qu’elle entend examiner sous l’angle de la responsabilité sociétale.

Le projet du gouvernement français

Plus concrètement, le gouvernement français souhaite mettre en place un modèle de gouvernance qui élargit l’objet social des entreprises par la création d’entreprises à mission inspirées des Benefit Corporations américaines (voir mon billet sur le sujet). Une consultation publique sur la question a été lancée le 5 janvier 2018 afin de faire converger les positions sur le sujet.

De manière générale, le PACTE se situe dans la poursuite de plusieurs initiatives menées au cours des dernières années:

- Le dépôt d’une proposition de loi à discuter à l’Assemblée nationale dans laquelle on envisage de privilégier les parties constituantes qui ont un investissement et un intérêt pérennes dans l’entreprise en introduisant des droits de vote multiple pour les actionnaires détenant leurs actions depuis au moins 5 ans (article 3) et en créant des formes ouvertes d’entreprises comme les sociétés à mission ( article 9).

- Le dépôt de 2 amendements législatifs identiques lors des débats entourant le projet de loi pour la croissance, l’activité et l’égalité des chances économiques adopté le 5 août 2015 et visant à modifier l’article 1833 du Code civil et à le rédiger comme suit: une société devrait être «[…] gérée au mieux de son intérêt supérieur, dans le respect de l’intérêt général économique social et environnemental».

- Une tribune formée de personnalités du monde des affaires et du droit réclamant une nouvelle rédaction des articles 1832 et 1833 du Code civil au service d’une «économie de marché responsable» 1. Ceux-ci proposent que l’article 1832 soit réécrit ainsi: «La société est instituée par deux ou plusieurs personnes qui conviennent d’affecter des actifs, sous la forme d’apports en numéraire, en nature ou en industrie, à une entreprise commune en vue de développer un projet d’entreprise et de partager le bénéfice ou de profiter de l’économie susceptible d’en résulter». Quant à l’article 1833, il indiquerait dorénavant que: «Toute société doit avoir un projet d’entreprise licite et être gérée dans l’intérêt commun des associés et des tiers prenant part, en qualité de salariés, de collaborateurs, de donneurs de crédit, de fournisseurs, de clients, ou autrement, au développement de l’entreprise qui doit être réalisé dans des conditions compatibles avec l’accroissement ou la préservation des biens communs».

Bref, l’ensemble des propositions françaises s’appuient sur 2 idées: d’une part, modifier le Code civil afin de proposer une nouvelle définition de l’objet social des entreprises. D’autre part, créer une nouvelle forme de sociétés par actions qui imposerait la poursuite d’une mission sociétale (une entreprise hybride).

Qu’en est-il chez nous?

Pour les juristes canadiens qui se penchent sur les interactions entre les sphères économiques et sociales dans une perspective entrepreneuriale, une interrogation se pose ici: Faut-il envisager la mise sur pied d’un modèle de société par actions à vocation sociale? Est-il nécessaire de légiférer pour redéfinir l’objet social et repenser la mission des entreprises dans le but d’y intégrer la responsabilité sociétale des entreprises (RSE)? En d’autres termes, le Canada devrait-il s’inspirer des initiatives françaises et modifier ses lois, celles qui constituent le Code civil du Québec ou celles qui régissent les sociétés par actions?

Ces questions ne sont pas nouvelles chez nous, bien que le débat qu’elles suscitent fait moins de bruit qu’en France2. Sur le plan fédéral, un modèle d’entreprises hybrides qui combineraient but lucratif et non lucratif a été évoqué dès 2009 à la Chambre des communes du Canada. Toutefois, aucun projet de loi sur le sujet n’a été déposé au Parlement. Par la suite, l’entreprise torontoise MaRS Discovery District a publié un livre blanc appelant à une intervention urgente afin de créer au pays l’équivalent des Benefit Corporations américaines.

Par ailleurs, Innovation, Sciences et Développement économique Canada a lancé, en 2013, un processus de consultation d’envergure dans lequel le ministère a cherché à savoir comment la Loi canadienne sur les sociétés par actions (LCSA) pourrait permettre d’atteindre des objectifs liés à la RSE et si les dispositions actuelles de la LCSA devraient être modifiées pour permettre la création d’entreprises socialement responsables ou appuyer le développement de ces entreprises3. Le comité chargé de cette campagne recommandait notamment de pousser plus loin la réflexion sur la constitution d’entreprises dites hybrides.

De plus, des propositions de modification de la loi ont déjà été formulées au Canada. Parmi celles-ci, l’Association du Barreau canadien a proposé d’adopter les dispositions suivantes à la législation existante des entreprises:

- L’inclusion, dans leur statut, d’un objectif particulier d’intérêt social fondé sur une mission ou d’un objectif général d’intérêt social, en plus de l’énoncé des activités qu’il leur est légalement permis d’exercer.

- L’approbation de la constitution en Benefit Corporation ou de la reconversion en société ordinaire à la majorité qualifiée des actionnaires.

- L’imposition d’une obligation de présenter des rapports périodiques et de fournir de l’information afin de favoriser la reddition de comptes et la transparence.

- La limitation de la responsabilité de la Benefit Corporation qui n’a pas atteint son objectif d’intérêt social.

- Le choix d’une dénomination qui indique clairement que la société est une Benefit Corporation.

- L’ajout d’une nouvelle mesure de protection contre la responsabilité des administrateurs, sauf dans les cas d’opérations entre apparentés, d’inconduite délibérée ou de violation délibérée de la loi4.

Des initiatives déjà mises en place

Cela dit, au-delà de l’étape du débat, certaines provinces ont déjà fait le pas du changement en la matière! Par exemple, en Colombie-Britannique et en Nouvelle-Écosse, la loi permet de donner naissance à une entreprise hybride. La Colombie-Britannique est le premier territoire canadien à avoir ouvert la porte à ce type d’entreprise sous le nom Community Contribution Company (C3). La Nouvelle-Écosse a suivi le mouvement avec l’entrée en vigueur, à l’été 2016, de la Community Interest Company (CIC). Cette dernière est presque similaire à la C3. L’une de leurs différences vient du fait qu’il existe en Nouvelle-Écosse un organisme de réglementation gouvernemental, le Registrar of Community Interest Companies, qui a le pouvoir de déterminer si une société est admissible à la désignation CIC au moment de sa constitution et de surveiller le respect des obligations lui incombant. En comparaison, sans l’appui d’un tel organisme, les C3 doivent s’autoréglementer.

Une autre des différences entre les C3 et les CIC vient du fait que la législation en Nouvelle-Écosse traite explicitement des devoirs des administrateurs et des dirigeants en les obligeant à agir en conformité avec l’objectif communautaire de la CIC. En revanche, la C3, pour se différencier des entreprises à but lucratif traditionnelles, est simplement tenue de démontrer 3 caractéristiques5:

- L’importance d’un objectif communautaire: l’article 51.92 du Business Corporations Act énonce que la société doit prévoir, dans ses statuts, un tel objectif. L’objectif communautaire doit être bénéfique soit à la société en général, soit à un segment de la société qui est spécialement ciblé par la C3.

- Une restriction au versement de dividendes: selon l’article 51.94 du Business Corporations Act, 2 conditions sont nécessaires pour verser un dividende: une conformité avec les règlements et une approbation des actionnaires par résolution ordinaire. À ces conditions, d’autres peuvent s’ajouter que la société s’impose dans ses statuts.

- Le verrouillage des actifs: une C3 ne doit pas transférer une somme d’argent ou des actifs autres que ceux prévus à la disposition 51.931(1) du Business Corporations Act.

Cela dit, il y a dans la loi de la Colombie-Britannique d’autres obligations concernent les C3, dont celle d’avoir au moins 3 administrateurs et celle de publier un rapport annuel sur l’apport fait à la collectivité.

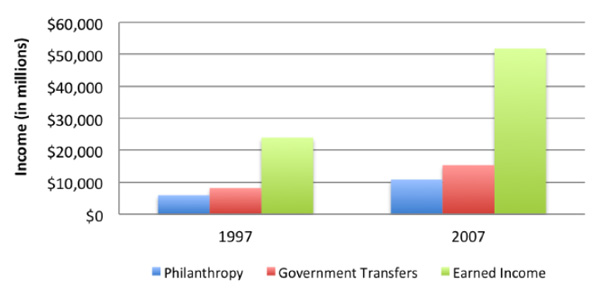

Enfin, les entreprises hybrides contribuent à la finance sociale et à l’investissement d’impact (social business) actuellement en croissance au Canada. Les revenus générés par le secteur social en témoignent6.

Évolution des revenus du secteur non lucratif de 1997 à 2007

La finance sociale entend doter les organisations du secteur social d’outils et d’instruments de financement particulier. «Les promoteurs de la finance sociale cherchent à accroître la réserve de capitaux dont pourraient avoir besoin les entreprises sociales» 7. Toutefois, la mobilisation des capitaux dans un objectif d’intérêt public ne peut conduire à des effets positifs que si une réglementation favorisant activement la création d’entreprises hybrides (prêtes à recevoir des investissements!) est mise en place. L’enjeu d’une réforme législative est donc fondamental afin de permettre l’accroissement de la réserve de capitaux dont ont besoin les entreprises du secteur social pour leur expansion. Lorsqu’il s’agit de contribuer à la création d’entreprises plus responsables, le droit a donc toute sa place! «A call has arisen from the emerging fourth sector for lawyers and law makers to develop new laws, in particular new legal entities, to provide structures better suited to double and triple bottom-line endeavors»8.

La modification de la loi serait donc un enjeu incontournable vers l’instauration d’entreprises hybrides solides. Or, qu’est-ce que cette démarche implique et comment peut-elle se traduire dans notre réalité propre? C’est sur ces questions que je compte m’attarder dans mon prochain billet.

1 «Plaidoyer en faveur d’une « économie de marché responsable »», Le Monde, 16 novembre 2016. ↩

2 Anne Drost, Shannon Consedine et Ivana Cescutti, «Comprendre les benefit corporations et leur potentiel au Québec», Développements récents en droit des affaires, Service de la formation continue du Barreau du Québec, Cowansville, Éditions Yvon Blais, 2017, p. 185; Carol Liao, «A Critical Canadian Perspective on the Benefit Corporation», Seattle University Law Review, 2017, Vol. 40, p. 683 ; Carol Liao, For-Profit, Non-Profit, and Hybrid: the Global Emergence of Legally «Good» Corporations and the Canadian Experiment, thèse de doctorat en droit, Université de Toronto, 2016; Carol Liao, «The Next Stage of CSR for Canada: Transformational Corporate Governance, Hybrid Legal Structures, and the Growth of Social Enterprise», McGill Journal of Sustainable Development Law, 2013, Vol. 9, no 1, p. 53. ↩

3 Industrie Canada, Consultation sur la Loi canadienne sur les sociétés par actions, par la Direction de l’entreprise, de la concurrence et de l’insolvabilité, Ottawa, 2013, aux pp. 10 et s. ↩

4 Association du Barreau canadien, Canada Business Corporations Act: Charities and Not-For-Profit Law, Business Law, International Law Sections, Equality Committee and Canadian Corporate Counsel Association of the Canadian Bar Association, Canada Business Corporations Act, mai 2014. ↩

5 Michael Blatchford et Margaret Mason, Introducing the Community Contribution Company: A New Structure for Social Enterprise, Vancouver, Bull, Housser & Tupper LLP, 2013, à la p 8. ↩

6 Brittany Fritsch, Becky Rossi et Tessa Hebb, An examination of the tension between business and social mission within social enterprises, février 2014, Carleton Centre for Community Innovation, à la p 7. ↩

7 Janice Y Lederman, Le cadre législatif et réglementaire de l’entreprise sociale et de la finance sociale au Canada, mars 2011, Thompson Dorfman Sweatman, à la p 26. ↩

8 Thomas A Kelley, « Law and Choice of Entity on the Social Enterprise Frontier », 2 avril 2009, à la p 4. ↩

Note : Les commentaires doivent être apportés dans le respect d'autrui et rester en lien avec le sujet traité. Les administrateurs du site de Contact agissent comme modérateurs et la publication des commentaires reste à leur discrétion.

commentez ce billet