Droit, entreprise et citoyen

Publié le 15 avril 2016 | Par Ivan Tchotourian

Rachat d’actions: cul-de-sac pour les entreprises?

Le rachat d’actions par les grandes entreprises (stock buybacks) est une pratique en hausse de plus en plus commentée dans la presse spécialisée. Pour preuve, ce dernier article parut dans Lesaffaires.com du 10 avril 2016: «Wall Street dorlote ses actionnaires à coup de milliards»1. Ou encore, le fait que 24/7 Wall Street se soit amusé à classer les 18 entreprises américaines qui allaient dépenser le plus d’argent dans leur politique de rachat d’actions en 20162.

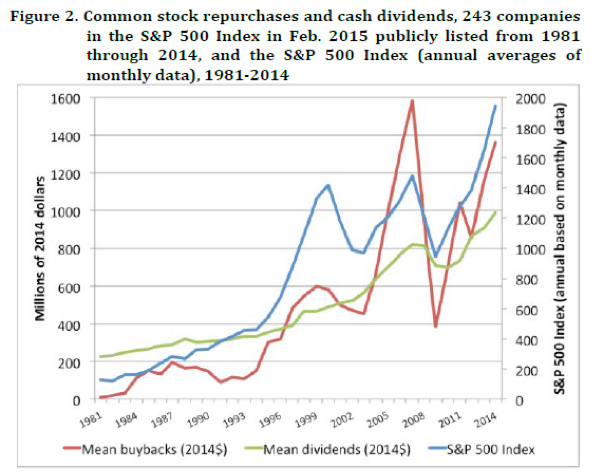

Les chiffres font tourner la tête: de quelques milliards de dollars par an dans les années 80, la valeur des actions rachetées par les sociétés de l’indice S&P 500 a atteint des niveaux inédits avoisinant les 600 G$ ces 2 dernières années. Toujours aux États-Unis, le 3e trimestre de 2015 a été le témoin d’une augmentation des rachats d’actions de 27% sur les 12 derniers mois! Ce tableau de William Lazonick illustre la place prise par les rachats d’actions aux États-Unis3:

La question du rachat d’actions s’est même invitée dans la campagne présidentielle américaine chez le vice-président Joe Biden et la candidate à l’investiture démocrate Hillary Clinton.

Ce billet est l’occasion de revenir sur cette pratique des entreprises, une interrogation en tête: bonne ou mauvaise idée?

Le rachat d’actions expliqué

Le rachat d’actions constitue une décision par laquelle une entreprise acquiert les actions de son propre capital, actions qu’elle avait pourtant diffusées auprès du public quelque temps auparavant. Rappelons que l’un des avantages de la société par actions est précisément de pouvoir émettre des titres financiers (notamment des actions représentant une partie de son patrimoine). Une entreprise arrivée à un certain stade de maturité doit trouver du financement pour soutenir son expansion par la vente de ses actions à des partenaires déjà présents dans son capital (actionnaires) ou extérieurs (investisseurs). Les actions n’ont donc pas la vocation de demeurer ou de revenir dans le capital d’une entreprise. Le rachat d’actions constitue une hypothèse a priori contre nature, mais qui n’est pas nécessairement contre-indiqué, comme je vais vous le montrer. Le droit des sociétés par actions au Canada et au Québec ne s’y est pas trompé: il encadre l’acquisition et la détention par une entreprise de ses propres actions d’une série d’articles et de principes assortis d’exceptions. Toutefois, le droit n’interdit pas le rachat d’actions.

«L’idée de racheter ses actions devrait faire partie de toutes les décisions de conseils d’administration quand vient le temps de décider ce que l’on fait avec les profits», affirme à juste titre Bernard Mooney4. La décision prise par une entreprise de racheter ses actions est incontournable pour les CA. Il faut donc en mesurer pleinement la portée: les aspects positifs… mais aussi négatifs!

Pourquoi pas?

Le rachat d’actions est une stratégie qui peut se justifier par la situation que traverse une entreprise. Les raisons invoquées (qui ne manquent pas) sont:

- L’augmentation mécanique du bénéfice par actions en raison de la réduction du nombre d’actions.

- La réduction de la dilution du capital d’une entreprise.

- Une tendance mondiale favorable à cette pratique qui ne concerne pas que les États-Unis, loin de là (en Suisse: ABB, Nestlé et Lindt ont fait la manchette5)!

- Une taxation des actionnaires plus avantageuse, puisque reposant sur celle du gain en capital et non du revenu de dividendes (dans beaucoup de pays, la taxation sur le gain en capital est plus avantageuse).

- La possibilité de tirer profit d’une sous-évaluation temporaire de l’entreprise.

- L’argent dont disposent les grandes entreprises du fait de la crise.

- Le soutien au cours de bourse qu’apporte cette stratégie.

Je pourrais ajouter «We don’t see any better investment than in ourselves», mais je ne suis pas sûr que cette raison soit convaincante.

Une prudence de rigueur

Tous les investisseurs ne s’entendent pas sur la pertinence d’une politique de rachat d’actions. Le PDG du fonds américain BlackRock (gérant plus de 4 G$) dénonce régulièrement (comme ici) la réduction des investissements des entreprises et leur choix de s’endetter pour pouvoir augmenter leurs dividendes et le rachat d’actions. Pour Larry D. Fink, c’est la capacité des entreprises à générer durablement du rendement à long terme qui serait menacée.

Plusieurs motifs –qu’encore une fois William Lazonick a mis en lumière dans un fameux article de la Harvard Business Review6– conduisent à une certaine réserve sur l’attitude d’entreprises rachetant leurs actions:

- Le rachat entraîne un renoncement à investir ailleurs qui peut conduire à limiter les possibilités d’investissement pour les entreprises.

- Le rachat est dangereux quand il implique un endettement de l’entreprise (éventuellement lourd).

- Le rachat s’inscrit dans une politique de valeur actionnariale.

- Le rachat révèle une volonté de séduire les investisseurs institutionnels en leur offrant l’occasion de valoriser leurs fonds et de plaire à leurs clients si exigeants de bons rendements.

- Le rachat n’entraîne aucune création de valeur à long terme.

- Le rachat peut être la face cachée d’une absence de développement de projets d’investissement suffisamment rentables.

- Le rachat est parfois associé à une aversion au risque, notion économique pourtant au cœur des dynamiques économiques et financières.

Mesurer la décision de racheter

Comme je l’ai démontré, le rachat d’actions est donc une décision atypique qui soulève ses propres contradictions et réserves. Si une décision de racheter des actions est prise par le CA d’une entreprise, celle-ci doit en mesurer les conséquences:

- Ouvrir assurément et facilement la voie à la critique.

- Envoyer un signal souvent interprété de manière différente par les partenaires internes (je pense aux actionnaires et aux salariés, par exemple) et externes d’une entreprise.

Plus grave, à mon sens, le rachat d’actions peut cacher une politique de court terme lourde de sens: empêcher des investissements d’avenir indispensables à la relance de l’économie.

Sous peine de menacer l’équilibre dans la répartition de richesse, l’économie ne saurait en être une de rachat d’actions. Entreprises et CA, vous avez là une responsabilité qui dépasse l’entreprise: une responsabilité sociétale!

1 Voir aussi: Bernard Condon, «U.S. companies lose billions buying back their own stock», The Globe and Mail, 9 février 2016; «How the cult of shareholder value has reshaped corporate America: The Cannibalized Company», A Reuters Special Report, 16 novembre 2015. ↩

2 Jon C. Ogg, «The 18 Companies That Will Buy Back the Most Stock in 2016», 24/7 Wall Street, 25 février 2016. ↩

3 William Lazonick, «How Stock Buybacks Make Americans Vulnerable to Globalization», AIR Working Paper #16-0301, The Academic-Industry Research Network, 2016, à la p. 7. ↩

4 «Les rachats d’actions ont le dos large», Lesaffaires.com, 6 octobre 2014. ↩

5 Isabelle Tasset, «Pourquoi tant de sociétés rachètent leurs actions», Le Temps, 3 octobre 2014. ↩

6 William Lazonick, «Profits without Prosperity», Harvard Business Review, septembre 2014. ↩

Publié le 29 septembre 2016 | Par Ivan Tchotourian

Publié le 29 septembre 2016 | Par bdv

Constituer une réserve permettant de procéder à des opérations vers les salariés (actionnariat salarié direct ou par fonds, actions gratuites, options);

Accumuler pour procéder à une opération de croissance externe en rémunérant les vendeurs avec les titres de la société.

Publié le 18 avril 2016 | Par Ivan Tchotourian

Ivan

Publié le 15 avril 2016 | Par Alain Prujiner

Note : Les commentaires doivent être apportés dans le respect d'autrui et rester en lien avec le sujet traité. Les administrateurs du site de Contact agissent comme modérateurs et la publication des commentaires reste à leur discrétion.

commentez ce billet